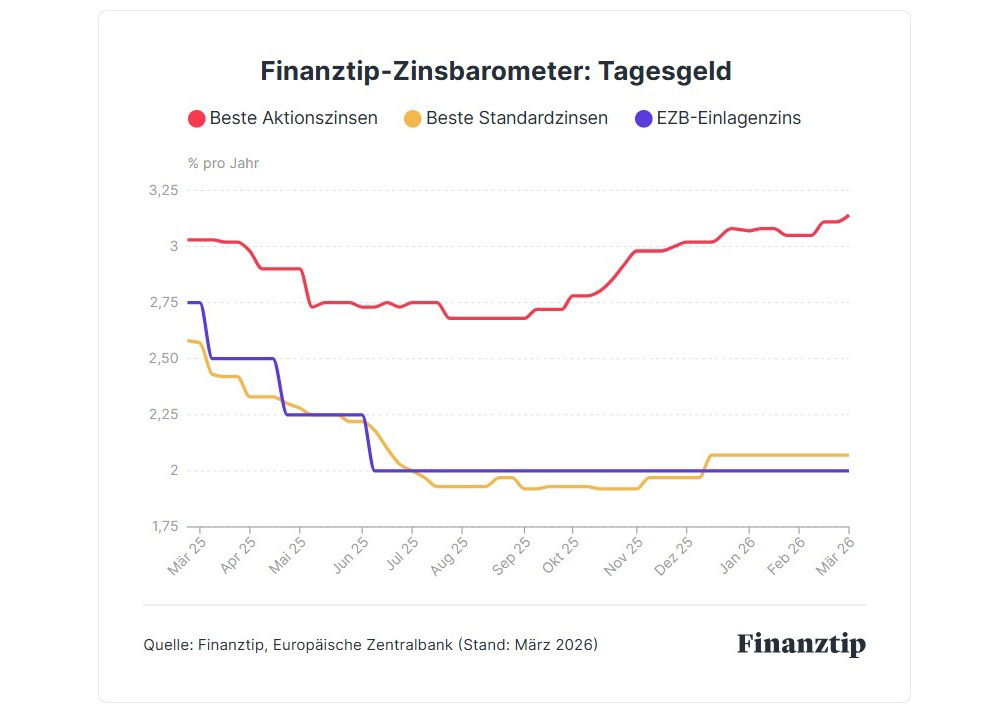

|

Finanztip-Sparplanrechner: Wie viel kommt bei Deinem ETF raus?

Neu: Rechnet jetzt auch nach Steuern inkl. Vorabpauschale

Optimal in Kombi mit: Altersvorsorge-ePaper & 3x10-Strategie

Du willst wissen, wie viel Dein ETF-Sparplan wert ist? Und zwar wirklich, also nach Steuern? Dann hilft Dir nicht Ralf Schumacher, sondern unser neuer Finanztip-Sparplanrechner.

Er zeigt Dir jetzt nicht nur, wie viel Geld Du bei verschiedenen Laufzeiten und Renditeszenarien ansparst, sondern auch, was nach Steuern bleibt.

So funktioniert unser ETF-Sparplanrechner

Starten wir mit einem klassischen Ziel: Du willst Millionärin oder Millionär werden. Ein Ziel, das mit einem langfristigen Sparplan auch realistisch ist – und für viele sogar nötig.

Denn vor allem wenn Du noch eher jung bist oder/und gut verdienst, kann Deine Rentenlücke schnell bei einer Million liegen. Die Rentenlücke ist all das Geld, das Du über die Jahre zusätzlich zur Rente brauchst, um Deinen Lebensstandard zu halten.

1 Mio. €: So hoch muss Dein ETF-Sparplan sein

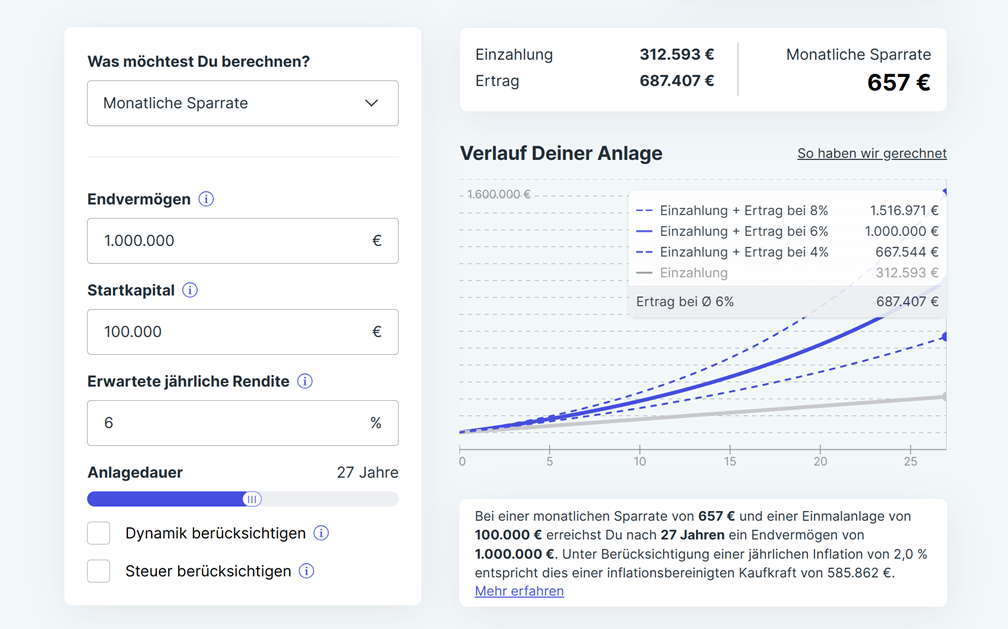

Sagen wir, Du bist 40, verdienst leicht überdurchschnittliche 3.000 € netto im Monat, hast 100.000 € gespart und willst wissen, wie hoch Dein Sparplan sein muss, um mit 67 als Depot-Millionärin in den Ruhestand zu gehen. Dann wähl oben links im Rechner „monatliche Sparrate“ aus und trag die Zahlen ein:

Mit einer Renditeerwartung von ø 6 % im Jahr brauchst Du also eine Rate von 657 € im Monat. Das sind ca. 22 % von Deinen 3.000 € netto und liegt damit schon etwas über den 20 % fürs Sparen aus der 50:30:20-Regel. Schon ordentlich, aber vielleicht noch machbar.

Good und bad case abgedeckt

Mit ø 8 % pro Jahr hättest Du sogar gut 1,5 Mio. € im Depot (obere gestrichelte Linie). Mit ø 4 % p. a. wären es nur ca. 670.000 € (untere gestrichelte Linie). Die Spanne liegt also bei fast 1 Mio. €!

Zur Petition

Aber was ist mit der Steuer?

Mit den 657 € im Sparplan kannst Du also 1 Mio. € Depotwert erreichen. Es fehlt aber noch die Steuer, und die schlägt auf zwei Arten zu: Einmal jährlich in der Ansparphase als Steuer auf die Vorabpauschale. Und dann kommt beim Verkauf nochmal die Steuer auf den tatsächlichen Gewinn dazu, wobei die schon gezahlte Vorab-Steuer berücksichtigt wird.

Beides haben wir in unseren Rechner eingebaut. Hak einfach links unten im Rechner „Steuer berücksichtigen“ an und stell ein, ob Du Kirchensteuer zahlst und wieviel Prozent der Gewinne steuerfrei sind.

Bei unseren Empfehlungen für Aktien-ETFs sind das immer 30 %. Schon zeigt Dir der Rechner, wie hoch Deine Rate sein muss, damit die Million auch netto auf Deinem Konto landet. In unserem Beispiel sind dann schon stolze 874 € pro Monat nötig:

Nächster Schritt: Dynamische Rate geht auch

Aber: Dein Einkommen wirst Du in den nächsten 27 Jahren hoffentlich immer weiter steigern können. Dann solltest Du auch Deine Sparrate entsprechend erhöhen. Auch das kann unser Rechner. Klick einfach auf „Dynamik berücksichtigen“ und gib Deine Erwartung an, um wie viel Prozent Du Deine Rate jedes Jahr erhöhen möchtest.

Bei z. B. 3 % Steigerung wären für die Netto-Million im ersten Jahr dann nur noch 635 € Monatsrate nötig und Du bist wieder grob bei 20 % vom Netto:

Was unser Rechner sonst noch kann

1. Inflation

Unter dem Chart siehst Du, wie viel Dein Endvermögen in heutiger Kaufkraft wert ist, wenn die jährliche Inflation bei 2 % liegt. Für 1 Mio. € könntest Du Dir 2053 z. B. nur noch so viel kaufen, wie heute für ca. 586.000 €.

2. Endvermögen

Wähl oben links diese Option, wenn Du z. B. wissen willst, welches Endvermögen (netto) bei welcher Sparrate herauskommt. Vielleicht bist Du erstaunt, wie viel auch schon mit eher kleineren Raten möglich ist, z. B. hier:

3. Nötiges Startkapital

Interessant, wenn Du bisher noch nicht in ETFs investierst – aber nicht mehr lang zum Ruhestand hast, viel Geld gespart hast und sehr gut verdienst. So findest Du raus, wie viel Geld Du auf einen Schlag investieren musst, damit es trotz kürzerer Anlagedauer für Dein Sparziel reicht, wenn Du mit ETFs startest – z. B. beim Preis-Leistungs-Sieger

Traders Place* aus unserem Depotvergleich.

Sagen wir wieder, das Ziel ist 1 Mio. €, Du hast noch 15 Jahre bis 67 und kannst Dir stolze 1.000 € monatliche Rate leisten. Dann müsstest Du 330.000 € auf einen Schlag investieren:

Bleib auch im Alter investiert

Wichtig: Der Rechner geht vereinfacht davon aus, dass Du zu Beginn der Auszahlphase alles auf einmal verkaufst und die komplette Steuer direkt anfällt. In der Praxis solltest Du das nicht tun, sondern auch im Ruhestand einen Großteil Deines Vermögens in Aktien-ETFs investiert lassen.

Denn das Geld, das Du z. B. erst mit 80 brauchst, kann ruhig noch viele Jahre über 67 hinaus im Depot bleiben – und so weiter vom Zinseszinseffekt profitieren, bis es versteuert wird. Das nennt man auch Steuerstundung.

Finanztip 3x10-Strategie und unser Altersvorsorge-ePaper

Heißt: Steuerlich sieht die Realität für Dich sogar besser aus, als es der Rechner zeigt. Willst Du diesen Effekt besonders stark optimieren und steuerlich Zehntausende Euro mehr rausholen, schau Dir mal die Finanztip 3x10-Strategie an.

Und wirf als perfekte Ergänzung zum Sparplanrechner einen Blick in unser ePaper zur Altersvorsorge (PDF). Dort findest Du Infos und Beispiele, welches Vermögen Du bei welchem Einkommen mit 67 angehäuft haben solltest, um Deine Rentenlücke zu schließen.

|